Una operación vinculada es cualquier transacción entre una empresa y las personas o sociedades que tienen capacidad de influir en sus decisiones —socios, administradores, familiares directos o sociedades del mismo grupo—. Por ley (artículo 18 de la Ley del Impuesto sobre Sociedades), estas operaciones deben valorarse por su valor de mercado, no por el precio que le convenga a la empresa. Si Hacienda detecta que el precio pactado se aleja del de mercado para reducir la factura fiscal, puede regularizar la operación, exigir el impuesto dejado de ingresar, más intereses de demora, y sancionar con multas que pueden superar el 150% de la cuota no ingresada. La mejor defensa no es «hacerlo bien de memoria», sino documentarlo: informe de valoración, comparables de mercado y justificación económica de la operación, antes de que llegue la inspección, no después.

¿Qué es una operación vinculada?

Una operación vinculada es cualquier transacción económica —venta, préstamo, alquiler, prestación de servicios, cesión de uso de un activo, retribución de un cargo— que se realiza entre una empresa y una persona o entidad vinculada a ella. La vinculación no depende de que exista mala fe: existe por estructura, aunque el socio y la empresa actúen con total honestidad.

El motivo por el que Hacienda las regula con lupa es sencillo: cuando dos partes independientes negocian, el precio surge de la tensión natural entre comprador y vendedor. Cuando las dos partes son, en la práctica, la misma persona con dos sombreros distintos —el socio que cobra y la empresa que paga—, esa tensión desaparece, y el precio puede fijarse pensando en optimizar impuestos en lugar de reflejar la realidad económica.

Por eso la norma exige que estas operaciones se valoren como si se hubieran pactado entre partes independientes, aplicando el llamado principio de plena competencia, el mismo estándar que siguen la OCDE y la Agencia Tributaria española.

Marco legal: ¿Qué dice la Ley del Impuesto sobre Sociedades?

En España, el régimen de operaciones vinculadas se regula fundamentalmente en:

- Artículo 18 de la Ley 27/2014 del Impuesto sobre Sociedades (LIS), que fija la obligación de valorar a mercado, los métodos admitidos y las obligaciones documentales.

- Reglamento del Impuesto sobre Sociedades (RD 634/2015 y sus modificaciones posteriores), que desarrolla el contenido concreto de la documentación.

- Directrices de precios de transferencia de la OCDE, que España sigue como referencia interpretativa, especialmente tras la implementación del proyecto BEPS (Base Erosion and Profit Shifting).

Un matiz que muchos empresarios pasan por alto: el 25% de participación es el umbral general, pero basta con tener influencia significativa en las decisiones —por ejemplo, ser el único administrador aunque tu participación en el capital sea menor— para que la operación se considere vinculada a efectos fiscales.

Los 5 métodos de valoración a precio de mercado

La LIS reconoce cinco métodos para determinar si el precio pactado en una operación vinculada coincide con el que fijarían dos partes independientes:

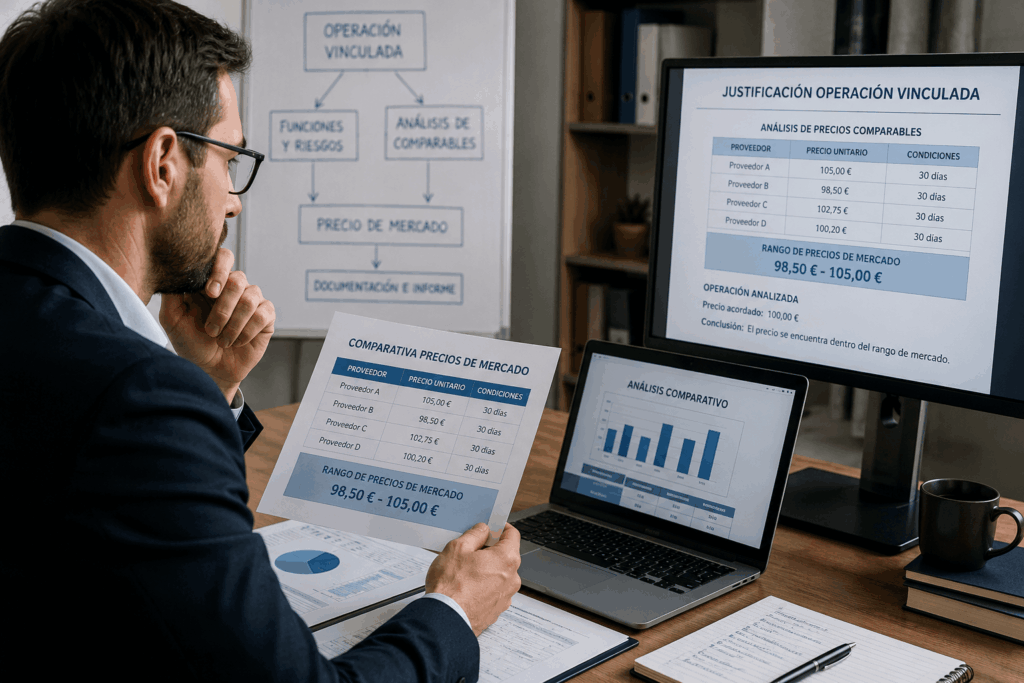

- Método del precio libre comparable (CUP): Compara el precio de la operación vinculada con el que se cobra en operaciones idénticas o similares entre partes independientes. Es el método más directo, pero exige encontrar comparables reales (por ejemplo, el precio de mercado de un alquiler similar en la misma zona).

- Método del coste incrementado: Parte del coste de producción o prestación del servicio y le añade el margen que aplicaría un proveedor independiente en operaciones similares.

- Método del precio de reventa: Parte del precio de reventa a un tercero independiente y le resta el margen bruto que obtendría un distribuidor independiente.

- Método de la distribución del resultado: Reparte el beneficio conjunto de la operación entre las partes según las funciones, activos y riesgos asumidos por cada una.

- Método del margen neto operacional (TNMM): Analiza el margen neto que obtiene la parte vinculada respecto a una magnitud (ventas, costes, activos) y lo compara con el margen que obtienen empresas independientes comparables. Es el método más utilizado en la práctica cuando no existen comparables directos de precio.

En nuestra experiencia asesorando pymes en Madrid, en el 80% de los casos de socio-empresa, el CUP es suficiente y defendible, porque suele haber comparables de mercado accesibles (portales inmobiliarios, tipos de interés de referencia del Banco de España, tarifas de colegios profesionales). El error habitual es no molestarse en buscar ese comparable y fijar el precio «a ojo».

Las operaciones vinculadas más comunes entre socio y empresa

En los más de 20 años que llevamos asesorando empresas en Madrid, estas son las operaciones vinculadas que aparecen una y otra vez en las inspecciones a pymes:

- Alquiler de un local o vivienda propiedad del socio a la sociedad. El riesgo típico: fijar una renta muy superior a la de mercado para «sacar» beneficios de la empresa vía alquiler en lugar de vía dividendo, con mejor tratamiento fiscal para el socio.

- Préstamos entre socio y empresa (en cualquier dirección). Si el interés pactado no coincide con el de mercado, Hacienda imputa intereses de mercado igualmente, generando una renta ficticia sujeta a tributación.

- Retribución del administrador. La retribución debe ajustarse a lo que cobraría un directivo independiente con funciones equivalentes; ni artificialmente baja (para dejar más beneficio en la sociedad) ni artificialmente alta (para reducir la base imponible del Impuesto sobre Sociedades).

- Cesión de uso de vehículos, vivienda u otros activos de la empresa al socio o viceversa, sin facturar un precio de mercado por ese uso.

- Prestación de servicios profesionales del socio a su propia sociedad (asesoría, consultoría, dirección comercial), un punto especialmente vigilado desde que la Dirección General de Tributos endureció su criterio sobre socios profesionales que facturan a través de sociedad.

- Operaciones entre sociedades del mismo grupo familiar, como la refacturación de gastos de estructura o el traspaso de activos entre una holding y su filial operativa.

¿Qué mira realmente Hacienda? Señales de alerta

Con los cruces de información de los que dispone hoy la Agencia Tributaria (Modelo 232, cesión de información entre administraciones, cruces con el Catastro y el Registro Mercantil), estos son los patrones que más activan una comprobación:

- Rentabilidad del socio muy superior a la rentabilidad de la sociedad, sostenida varios ejercicios.

- Precios de alquiler o de préstamo que se apartan de forma llamativa de referencias públicas fácilmente contrastables (Idealtra, tipos del euríbor, Banco de España).

- Retribuciones de administrador que no guardan proporción con la facturación o el resultado de la empresa.

- Ausencia total de contrato o documento soporte de la operación vinculada, incluso cuando el importe entra dentro de los umbrales de exención documental.

- Operaciones vinculadas declaradas en el Modelo 232 sin ningún soporte de valoración detrás.

- Sociedades sin apenas estructura ni empleados que facturan servicios de alto valor a otra sociedad del mismo grupo o del mismo socio.

Sanciones e impacto real de un ajuste de Hacienda

Cuando Hacienda regulariza una operación vinculada, no se limita a «corregir el precio». El impacto suele tener varias capas:

- Ajuste bilateral del valor: La Administración recalcula la base imponible tanto de la sociedad como del socio, no solo de una de las partes.

- Cuota tributaria dejada de ingresar, con sus correspondientes intereses de demora desde la fecha en que debió pagarse.

- Sanción por incumplimiento de la obligación de documentación, que puede ir desde 1.000 euros por dato omitido (con un mínimo por conjunto de datos) hasta el 15% del importe de las operaciones no documentadas correctamente, si además existe ajuste de valor.

- Sanción adicional por dejar de ingresar, que en los casos más graves puede alcanzar el 150% de la cuota regularizada si se aprecia ocultación o falta de diligencia.

- Doble tributación real en la práctica, cuando el ajuste no se aplica de forma simétrica entre las dos partes vinculadas y ninguna recupera lo pagado en exceso, un problema que hemos visto materializarse en más de un caso real.

Conclusión

Las operaciones vinculadas entre empresa y socio no son un terreno exclusivo de las multinacionales: son parte del día a día de cualquier pyme familiar en España, y Hacienda dispone hoy de más cruces de información que nunca para detectarlas. La diferencia entre una operación tranquila y una regularización con sanción no está en la complejidad de la operación, sino en si existe —o no— un precio de mercado razonado y documentado antes de que llegue el requerimiento.

Si gestionas una empresa con socios o administradores que mantienen operaciones económicas con la sociedad —alquileres, préstamos, retribuciones, servicios profesionales—, merece la pena revisar hoy ese mapa de vinculación, antes de que sea Hacienda quien lo revise por ti.